秒花借免还承诺是否合法

秒花借是否涉及“无需还款”的承诺,需从平台运营模式与金融监管框架切入分析。当前互联网借贷平台普遍通过用户协议明确借贷关系,任何声称“无需还款”的表述均可能构成违法承诺。此类话术常见于非法集资或金融诈骗案件中,平台通过虚假宣传诱导用户签订无效合同,最终以“资金链断裂”为由逃避债务。但根据《民法典》相关规定,借贷关系一旦成立,借款人需承担法定还款义务,平台倒闭或失联并不改变债务的法律属性。

从金融监管视角看,持牌机构的借贷行为受银保监会等监管部门约束,其放款流程需符合《网络小额贷款业务管理暂行办法》等规范。若秒花借未取得相应金融牌照,其业务可能游离于监管之外,但用户仍需面对合同约定的还款责任。部分用户误以为平台关闭即免除债务,实则可能触发债权转让程序,债务将转移至持牌机构或资产管理公司,还款义务随之转移。

行业实践显示,部分平台通过“资金池”操作制造“无需还款”假象,实则将用户资金用于高风险投资。当项目失败时,平台以“兑付危机”为由拖延还款,但用户仍需承担本金损失风险。此类操作已涉嫌违反《刑法》第176条非法吸收公众存款罪,用户可向公安机关报案并主张债权。值得注意的是,司法实践中已出现多起类似案件,法院通常支持债权人追讨本金及合法利息的诉求。

用户维权需建立在证据链完整的基础上,包括借贷合同、资金流水、平台宣传材料等。若平台涉嫌违法,可向银保监会或地方金融监管局举报,同时通过民事诉讼主张权利。建议用户在借贷前核实平台资质,留存沟通记录,避免因轻信“无需还款”承诺而陷入债务纠纷。金融消费者应提升风险识别能力,对异常宣传保持警惕。

从长期看,监管部门持续加强对互联网借贷的合规审查,2023年《关于进一步规范互联网金融从业机构业务活动的通知》明确要求平台不得以任何形式规避还款责任。用户若遭遇类似秒花借的“无需还款”承诺,应立即停止使用相关服务,并通过法律途径维护权益。理性借贷与合规监管的双重作用,将逐步压缩非法金融活动的生存空间。

相关文章

美团月付套现难?这些原因要知道

美团月付的信用体系本质上是基于用户消费行为的动态评估模型。其核心逻辑通过消费数据沉淀信用额度,而非直接提供现金提取功能。这种设计初衷在于构建闭环消费场景,而非替代传统金融工具。当用户试图突破系统设定的...

得物提现难:真相与应对之道

得物平台作为大型的C2C交易生态,其资金流转机制本质上是一种受严格监管的虚拟商品交易结算系统,而非一个开放的银行支付接口。因此,谈论“提现到微信”必须从平台资金的结构化角度进行拆解。平台方设置的支付壁...

花呗收款码怎么开通?一文教你轻松搞定

## 解锁支付新可能:深度解析如何开启花呗二维码收款 花呗的二维码收款功能,已经超越了单纯的支付工具,成为了一种便捷的生活方式和商业模式入口。然而,很多用户在注册花呗后,发现二维码收款并未自动开启...

携程拿去花关闭教程:保护隐私的完整步骤

“携程拿去花开通后怎么关闭”这个看似简单的问题,实际上蕴含着关于用户行为、数据隐私、营销策略以及平台运营的深刻洞见。细究其来,并非单纯的“关闭”操作,而在于理解花开的价值链,以及如何在运营过程中平衡用...

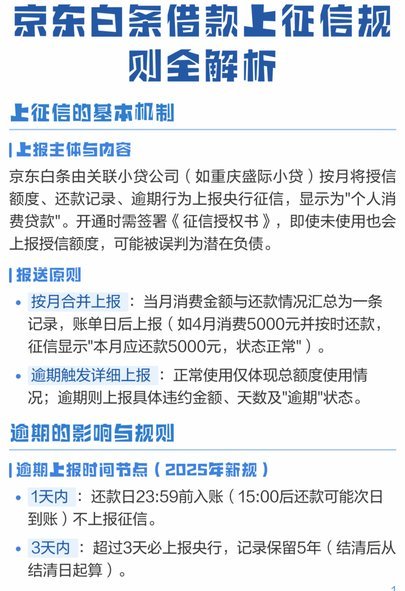

轻松借京东白条:新手指南

随着金融科技的发展,越来越多的金融服务融入了日常生活。其中之一就是京东白条,它为用户提供了便捷的消费信贷服务。对于急需用钱或是有特定消费需求的消费者来说,了解如何合理使用和从京东白条借钱成为了重要的一...