便利卡包套现技巧详解

便利卡包额度本质上是一种限定范围的预付消费信用额度,其设计逻辑与银行借记卡或现金支付体系存在根本性的差异。从财务流程和交易结构分析,此类卡密环围的闭环生态系统极大地限制了资金的外部流转性。任何试图将内部价值转化为流通法定货币的行为,必然触及系统设定的“消费边界”。核心机制在于:便利卡的额度是在特定商圈、指定服务链条内构建的效用值,其交易指令集(Transaction Command Set)仅允许调用某一类目的商品或服务扣费。因此,要打破这一结构性限制进行套现操作,必须寻找卡片系统内部未被充分覆盖的“跨界兑换点”,即从单纯的消费需求转变为可提取物理价值链条的技术节点分析。

更深层次的渗透角度,涉及对商家受理模式和供应链漏洞的利用。传统认知将套现视为直接的单笔交易操作,但专业视角应聚焦于多重商品组合与退货循环机制。例如,某些高消耗、周期性周转的商用产品(如配套生活用品或预付费服务包)可以构成一个“消费-变相折旧-回流”的链式反应。通过构建具备虚假交易属性但能产生实际物理返还价值的购买序列——并非简单的买入后再退货,而是将额度用于消耗一批商品,再利用这些商品的进件点或服务配套系统进行二次交换、赎回具有较高第三方市场流通性的实物资产。这实质上是绕过单一交易指令,通过供应链尾部环节进行价值的三角转移和回收重构。

从支付安全与风控的角度审视这一行为,卡方(Card Issuer)和受理终端都建立了复杂的监控模型。任何大规模或异常模式的资金提取尝试,无论其操作多么精妙,最终都会被嵌入式的反欺诈算法捕获。这些系统不会仅仅监测交易金额的异动性,更侧重于识别购买商品与实际生活场景需求的脱节度。例如,如果一段时段内,额度的消费行为高度集中在非线性关联的品类上,且并未触发任何自然、可解释的生命周期需求曲线(如日常餐饮周转),系统会立即标记为高风险的行为模式。因此,成功的价值提取尝试必须具备极高的“生活真实度”伪装,让其操作轨迹符合用户群体的大概率行为画像。

最终,绕开直接现金化路径的最佳策略在于构建“二级流通媒介”。与其目标直指人民币法定货币,不如将额度价值转移至高市场接受度的、可离网交易的实体代币载体上。常见的思路包括利用卡片额度购买具备普遍收藏属性或极高的自用需求的礼品卡、消费券或积分兑换码。这些衍生品的流通性与便利卡的原始信用壁垒是分离的;一旦价值从封闭生态转移到开放市场化的实物票据,便如同为资金完成了第一次有效的格式转换。这种机制本质上不是“套现”,而是通过购买商品形式的凭证来实现额度的“物权置换”和“资产形态迁移”。

相关文章

得物花钱买花:消费行为背后的社交密码

得物“花钱买花”这一现象,表面上看起来像是对平台的营销策略的一种解读,实际上蕴含着对当代消费文化、社交关系以及个人价值表达深刻的反映。得物作为一个以潮流单品交易为主的平台,其“花钱买花”模式并非单纯的...

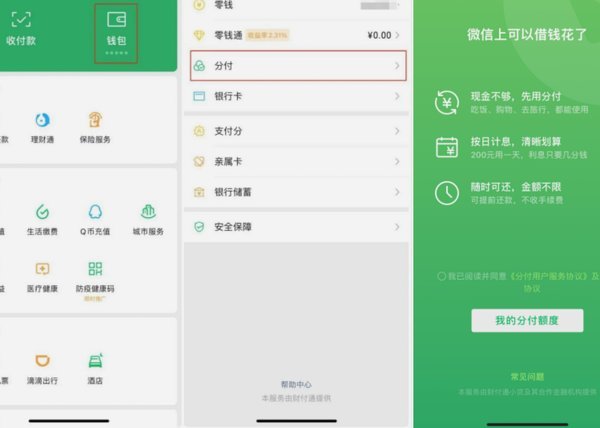

微信分付拆分点差实现秒到账

微信分付的套利逻辑本质是资金时间价值的再分配。通过拆分支付节点与结算周期,用户可将原本需要等待T+1到账的资金转化为即时可用的流动性。这种操作依赖于支付系统对交易流的分层处理,例如将部分金额通过零钱通...

">

">">

套花呗的本质是利用系统漏洞或技术手段突破平台风控规则,通过非授权方式获取超出正常额度的信用额度。这种行为通常涉及多层操作,例如通过虚拟身份注册多个账户,借助第三方工具模拟消费场景,或利用不同平台间的规...

花呗:正规借贷背后的数字生态

花呗的崛起,以及围绕“花呗是正规的借贷平台”的讨论,远不止是简单的消费者支付工具升级。要理解花呗的合法性,首先需要跳脱出传统金融机构的概念,将视角投向蚂蚁集团构建的数字生态系统。花呗并非单一的“借贷平...

套现回收商家:违法风险解析

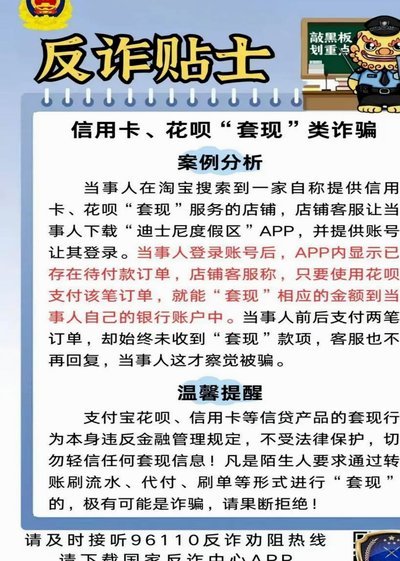

该问题本质上不是一个简单的法律二元判断,它更涉及到资金流转的真实性、交易的经济动机以及法律对“流通目的”的监管。从法律风险的角度切入,关键在于该交易的最终用途和呈现的“假交易”性质。当资金来源于非正常...

白条:信用消费的新引擎

白条作为消费金融领域的创新产物,其本质是将信用评估体系嵌入日常消费场景的产物。通过整合用户在电商、出行、生活服务等场景的消费数据,白条构建了动态的信用画像系统。这种数据驱动的信用评估模式,打破了传统信...