花呗收款码怎么开通?一文教你轻松搞定

## 解锁支付新可能:深度解析如何开启花呗二维码收款

花呗的二维码收款功能,已经超越了单纯的支付工具,成为了一种便捷的生活方式和商业模式入口。然而,很多用户在注册花呗后,发现二维码收款并未自动开启,这往往是因为用户自身的操作设置需要调整。理解这一差异点,不仅仅是解决技术问题,更在于了解支付宝生态中支付功能的授权机制。实际上,花呗二维码收款并非自动激活,而是需要用户主动请求授权,并将自身的支付账户与花呗进行绑定。这个过程看似简单,却蕴含着支付宝对用户意愿的感知和对风险控制的考量。早期版本的支付宝,也存在类似的行为限制,但随着用户需求的增加和算法的优化,如今的操作流程更为流畅,也更具智能化。关键在于,用户需要清晰地认识到,只有主动开启,花呗才能真正发挥其支付价值,为日常生活和商业交易提供更全面的支持。

开启花呗二维码收款,首先要确认你的支付宝账户已经完成绑定。虽然绑定本身是基础,但并非万能钥匙。支付宝为了保障用户的资金安全,会根据不同的账户类型、交易行为以及风险评估,对二维码收款的开启权限进行差异化处理。例如,如果你的账户主要用于日常消费,支付宝可能会更容易开启二维码收款;反之,如果你的账户存在异常交易记录,或者绑定账户的身份信息与实名认证存在差异,那么支付宝可能会暂时限制该账户的二维码收款功能,直到你进行必要的身份验证和风险提示。因此,在开启过程中,务必保持账户信息的真实性,并积极配合支付宝的验证要求,这不仅能加速开启流程,更能体现对自身账户安全的重视。 同时,支付宝也会根据你的交易频率和金额大小进行风险评估。频繁的、高金额的二维码收款,往往会被视为异常交易,从而导致收款功能被暂时限制,除非你主动进行账户安全设置,例如开启“风险交易提醒”,或设置交易密码,以增强账户的安全性。

操作流程上,开启花呗二维码收款,绝大部分用户都可以通过“我的”->“花呗”->“收款设置”来完成。然而,在“收款设置”页面,用户并非直接点击“开启”按钮,而是会看到一系列的授权选项。支付宝会提示你,请求使用你的花呗进行收款,并要求你确认收款方的身份信息,通常是对方的姓名和手机号。这个环节是关键,也是支付宝对交易风险进行初步评估的重要步骤。仔细核对收款方的信息,确保信息与对方的真实身份相符,可以有效避免虚假收款风险。 此外,在授权过程中,支付宝还会根据你的账户历史交易记录和风险评估结果,设置不同的收款限制。比如,某些情况下,你可能需要手动设置每天或每周的收款上限,以控制资金流动的风险。理解这些限制,并根据自己的实际需求进行调整,是确保花呗二维码收款顺利进行的基础。

值得注意的是,花呗二维码收款功能的开启并非一劳永逸。支付宝会持续监控用户的交易行为,并根据交易数据进行风险评估。如果你的账户出现异常交易,或者存在其他风险因素,支付宝可能会自动限制你的二维码收款功能,甚至暂时关闭。因此,保持良好的交易习惯,定期检查账户安全设置,并及时配合支付宝的风险提示,是维持花呗二维码收款畅通的关键。 此外,不同设备之间的绑定状态也可能影响二维码收款功能。如果你的账户在手机上绑定,那么在电脑上开启收款功能,可能会遇到一些额外的验证步骤。因此,建议你在不同设备上都同步进行操作,确保账户信息的完整性和一致性。 最终,开启花呗二维码收款,需要用户自身的积极配合和对支付宝风险控制机制的理解,将其视为一种持续维护和优化账户安全的过程。

相关文章

分期乐如何找到官方人工电话?

分期乐人工电话的核心价值在于其作为用户与平台直接沟通的桥梁。相较于自助服务系统,人工客服能处理复杂问题,如订单异常、退款纠纷或账户安全验证。但实际联系过程中,用户常面临信息不对称困境。官方渠道提供的电...

便荔卡包提现一天未到账怎么办

面对“便荔卡包提现中一天了没到账”的问题,许多用户可能会感到焦虑和不解。首先需要明确的是,“便荔卡包”实际上是指阿里巴巴旗下的一款金融产品,提供包括余额宝、花呗等在内的多项金融服务。当遇到提现未到账的...

得物购物如何取件指南

得物,这款广受年轻人喜爱的购物平台,除了提供丰富的商品选择和社区互动之外,其便捷的商品取货方式也是吸引众多用户的重要因素之一。对于初次使用该应用购买商品的新手来说,了解如何正确且快速地获取所购物品是十...

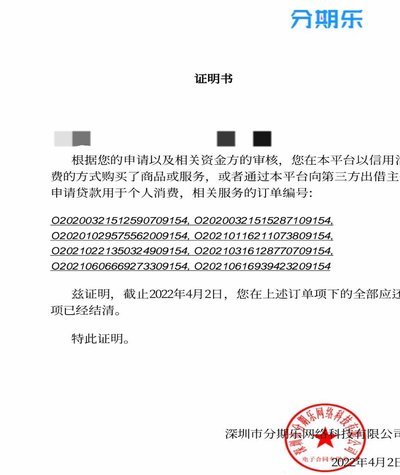

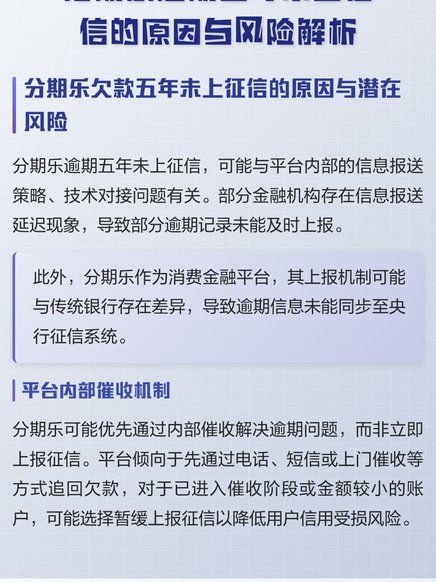

分期乐正规吗会上征信?

分期乐,作为众多借款服务平台中的一员,近年来逐渐走进了大众的视野。它主打的是消费金融领域的细分市场,为广大消费者提供了一种便捷灵活的资金解决方案,尤其受到年轻群体的喜爱。然而,“正规”二字始终是用户最...

美团月付如何提现难题破解指南

美团月付机制的复杂性,以及其与“套取”行为的潜在冲突,导致了部分用户在提现过程中遇到问题。核心问题并非单纯的技术故障,而在于美团对月付消费行为的特殊监控和控制。月付本身的设计旨在鼓励用户长期消费,平台...

携程拿去花积分怎么用更划算

携程旅行的“拿去花”计划,不仅仅是一个简单的促销活动,它代表着携程在构建用户价值、强化会员体系、以及实现个性化推荐方面的深思熟虑。核心在于,拿去花并非单纯的价格优惠,而是一个精细化的积分兑换体系。用户...