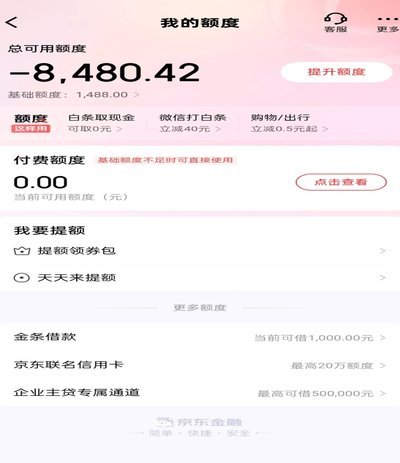

美团可用额度如何提现

美团生态中的“可用额度”概念,其底层逻辑并非一个可直接提现的通用现金余额,而更接近于一个复杂的资产类型学集合体。许多用户在检索“可用额度怎么提现”时,预设的是一种线性、可即时转化的货币模型,这种认知偏差是理解整个流程的第一道壁垒。从专业的角度审视,这里的可用额度本质上是平台通过特定活动、商家返利、推广分成或服务积分体系沉淀下来的“权益凭证”或“代金券价值”。其实现提现的核心,在于如何跨越这一“权益”与“法定货币”之间的系统屏障。因此,我们不能将此问题视为一个简单的资金提取操作,而必须将其视为一个跨越多个支付和账户层级的“资产变现闭环”构建过程。真正的提现路径,往往不是通过一个统一的提现按钮,而是通过特定业务流的结算周期和对应的官方结算渠道。

要深入解析可用额度的实际变现通道,必须关注其资金的原始生成路径。如果这些可用额度来源于美团的官方合作项目结算(例如成为其生态系统内的服务供应商、内容创作者或商家进客推广),那么资金流的路径会严格遵循“服务费结算”的机制,而非“消费退款”的性质。在这种情况下,平台通常不会直接将可用额度视为可提现的资金池,而是会将其与后续的应收账款或营业额进行对冲结算。具体的操作流程通常涉及将该额度转化为与合作方签订的合同款项或交易流水中的预付款项。这意味着,任何一次有效的提现尝试,都必须先通过系统认定一次完整的、具备账务属性的业务结算节点,让可用额度成为交易流水的一部分,才能触发后续的后台资金划拨流程。

其次,我们必须区分“平台内部核销的可用额度”与“可以向第三方支付账户转账的净收益”。当可用额度是源于平台提供的优惠券、补贴或系统积分时,其使用场景几乎是刚性的,通常只能用于抵扣同生态系统内的消费,形成一个封闭循环。然而,如果这些可用额度是通过参与官方推广任务、达成实物交易分成等行为获得,且美团后台判定其具备明确的经济收益属性,它才有可能进入第二阶段的资金核算,即进入到需要经过财务审核确认可兑换为现金流的阶段。这一阶段,操作的复杂性急剧增加,用户必须精确掌握自己所持额度的账务分类代码,才能找到对应的申领或兑付入口,避免误入无法兑现的平台福利类页面。

综上所述,任何试图通过查找“可用额度怎么提现”这一关键词进行直观操作的尝试,都可能面临系统逻辑的误判。从资深的内容运营和财务视角来看,最高效和最专业的处理方式,不是寻找提现的“方法”,而是逆向追踪该额度的“来源和用途定义”。用户首先需准确锁定该可用额度属于哪一类资产——是结算分成款、是系统补贴款,还是优惠抵扣券。一旦确定资产类型,再根据该类型对应的官方业务流程(如商家结算中心、联盟营销后台等)去寻找相应的兑付通道。彻底理解美团资金流转背后的业务逻辑壁垒,远比学习临时的操作指引更具指导意义。只有从底层机制上理解了资金的“入库”和“流转”定义,才能高效且合规地完成资产变现的目标。

相关文章

白条临时额度能取现吗?看完你就明白了

白条临时额度,是为用户在资金需求紧迫时提供的一种快速补给机制。它如同紧急备用金,可以临时缓解用户的财务压力。然而,关于白条临时额度能否提现,一直是用户关注的焦点。 从功能设计角度来看,临时额度并非旨...

羊小咩平台风险如何评估?

判定任何新兴的线上平台,包括“羊小咩平台”这样的具体案例,绝不应依赖于单一的“正规”或“不正规”的结论。专业的分析视角必然要求将判定过程解构为一个多维度的风险评估体系。其核心思路并非寻找官方背书,而是...

花呗分期“套路”:别上当!

花呗分期是一种常见的消费金融产品,用户可以通过分期付款的方式购买商品或服务。然而,“套花呗分期”这一行为并非官方提供的金融服务项目,而是部分用户为了规避还款压力或获得额外的消费资金,采取的一种非正规操...

得物提现难:真相与应对之道

得物平台作为大型的C2C交易生态,其资金流转机制本质上是一种受严格监管的虚拟商品交易结算系统,而非一个开放的银行支付接口。因此,谈论“提现到微信”必须从平台资金的结构化角度进行拆解。平台方设置的支付壁...

如何高效地利用白条借钱?

白条的核心功能在于将信用转化为即时现金流,其本质是基于用户消费数据建立的授信体系。平台通过分析用户的购物频次、还款记录、账户活跃度等维度,构建动态信用评分模型。当用户发起借款请求时,系统会实时调取多维...

白条提现指南:轻松变现技巧

在众多的金融服务产品中,白条作为一款颇具特色的消费信贷工具,受到了众多消费者的喜爱。它不仅能够满足消费者的即时购物需求,还能通过合理的分期还款方式,减轻消费者的经济负担。然而,对于许多用户而言,如何将...