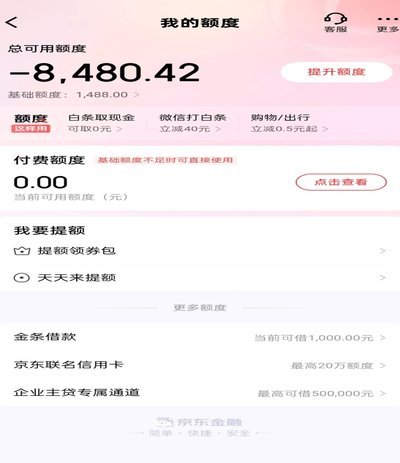

寻找微信分付套用工具?这里有答案

探究“微信分付套出来app”这类搜索行为,本质上不是在寻找一个简单的软件下载地址,而是在尝试突破主流支付平台建立的系统安全边界和业务流程管控。深入理解这一需求,必须从支付生态的底层架构入手。微信支付作为巨型商业系统,其分付和资金流转的每一个环节都是建立在严密API接口和银行风控系统之上的,这绝非任何通过第三方“套出来”的简单应用程序可以绕开的。用户寻求的所谓“分付套用”往往指向了绕过限额、实现批量、甚至进行资金重定向的机制,但这背后的技术难度和法律合规要求,早已超出了任何非官方工具所能企及的范畴。真正的资金操作,必须在官方提供的、经过严格权限校验的商业接口规范下进行,否则任何声称能独立运行的工具,其合法性和可靠性都堪疑。

从技术角度审视支付架构,其核心是沙箱(Sandbox)环境和权限模型。微信支付的资金流转是封闭且极度管控的,所有发起的大额或批量操作,无论其商业目的如何,都必须通过微信指定的企业服务接口(API)。一个外部的、未经授权的App,即便能够模拟出分付的界面,其后台传输的任何交易数据包,都会被目标支付平台识别为异常流量,并在风控环节被即时拦截。因此,任何宣称能够“套出”或破解分付机制的第三方工具,其逻辑必然存在巨大的漏洞,更多的是利用用户对系统复杂性的误解,提供的是虚假

当用户搜索此类工具,其背后往往隐藏着对高效、大批量交易处理的迫切需求,而非纯粹的技术探索。这种需求可能来源于商业资金的快速周转、多主体间的财务结算,或是需要进行数据聚合分析。正确的思路,绝非是在外部寻找一个“作弊器”,而是在现有合规的支付体系中,寻找具备高级权限的商业SaaS解决方案。企业级支付结算,应选择接入微信开放平台提供的、用于企业服务和资金批处理的官方商业API。这些官方工具本身就是设计用来处理复杂、高频交易场景的,它们提供了标准化的流程和可审计的账本记录,从根本上解决了您提及的“无法找到”的困境。

任何脱离官方授权链路的“破解”工具,都无法提供可信的稳定性和安全性。其操作的风险敞口包括但不限于:账户被支付平台判定为违规进行冻结、交易资金的不可追溯性、以及涉及潜在的金融欺诈法律责任。对于真正需要实现资金高效、安全流转的大型主体而言,唯一可靠的路径就是将业务流程和资金结算逻辑,彻底融入到合规的商业生态API中。这要求企业必须建立完善的内部风控机制,并遵循国家和平台的金融监管指引,构建的是一个可审计、可追溯、可扩展的合法金融科技系统,而非依靠任何所谓的“捷径”程序。

相关文章

白条临时额度能取现吗?看完你就明白了

白条临时额度,是为用户在资金需求紧迫时提供的一种快速补给机制。它如同紧急备用金,可以临时缓解用户的财务压力。然而,关于白条临时额度能否提现,一直是用户关注的焦点。 从功能设计角度来看,临时额度并非旨...

得物提现难:真相与应对之道

得物平台作为大型的C2C交易生态,其资金流转机制本质上是一种受严格监管的虚拟商品交易结算系统,而非一个开放的银行支付接口。因此,谈论“提现到微信”必须从平台资金的结构化角度进行拆解。平台方设置的支付壁...

分期乐借款为何变难了?

“分期乐现在借钱怎么这么麻烦”这个话题,实际上反映的是中国金融服务体系在快速发展过程中,与用户体验之间存在的巨大缺口。它不仅仅是“流程繁琐”的问题,更映射出平台自身、监管环境以及用户认知等多重因素的复...

网贷生态:风险与机遇并存

网贷平台的生态正在经历从野蛮生长到精细化运营的转型,其底层逻辑已从流量争夺转向风险控制与用户价值深耕。消费贷类产品通过大数据风控模型实现千人千面的授信策略,部分平台将用户行为数据与征信体系打通,形成动...

为何借不到钱?背后真相

“借不出来钱”背后,常常并非单纯的信用问题,而是对个人财务状况、风险承受能力以及社会信用体系的深刻反映。这种现象的根源,往往在于人们对自身财务状况的低估,以及对未来收入来源的不确定性。许多人将贷款视为...

白条能提现吗?实际可以这样操作

最近,关于“白条信用购可以提现吗”的讨论逐渐增多。实际上,“白条”是蚂蚁金服推出的一种消费信贷产品,主要应用于阿里巴巴和支付宝生态内的购物平台。其设计初衷并非用于提现或取现操作,而是为了满足用户的即时...