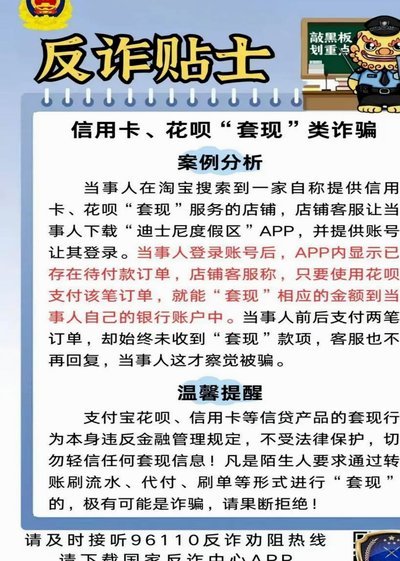

什么是花呗套线?带你了解其含义及潜在的财务风险

花呗套线通常指的是用户过度使用花呗这一消费信贷服务,导致资金周转压力过大或者信用管理不当的一种现象。这种状况往往与用户的消费习惯和财务管理能力密切相关。花呗作为蚂蚁集团推出的一款消费金融产品,凭借其便捷的支付方式和灵活的还款周期受到消费者的青睐。然而,如果用户没有合理规划自己的财务支出,可能会陷入过度借贷的状态。

具体而言,“套线”可能指的是用户在短期内频繁申请多个额度或是在同一笔交易中刷取了超出自己实际还款能力的信用额度,从而导致个人财务状况恶化。这种行为不仅增加了用户的经济压力,还可能带来不良信用记录的风险,影响未来的金融产品使用和信用评估。因此,合理规划消费、理性借贷是避免“花呗套线”现象的关键。

为了避免陷入“花呗套线”的困境,用户应当养成良好的财务管理习惯,合理预估自己的收入与支出,并根据个人实际情况选择合适的信用额度进行消费。同时,蚂蚁集团也不断优化用户体验和风险管理策略,通过大数据分析为用户提供更精准的信用评估服务和合理的借款建议,帮助消费者更好地管理财务、提升理财素养。

总之,“花呗套线”不仅仅是一个名词概念,它反映了在享受便捷金融服务的同时需要具备一定的自我约束与财务管理能力。对于广大用户而言,合理规划个人财务、适度消费才是健康可持续的生活方式。

相关文章

羊小咩商家提现解析

羊小咩提现商家这一概念,近年来在网络上引发了一定的关注。从用户角度来看,“羊小咩”通常指的是某款金融产品或服务,而“提现商家”则是指通过该平台进行商品销售并 羊小咩提现机制的设计初衷在于简化资金流...

羊小咩提现商家新模式

羊小咩提现商家,在数字经济的土壤里,逐渐展现出一种独特的生态价值。传统电商平台普遍面临着用户粘性不足、佣金高企、商家运营压力大的问题,而羊小咩提现商家模式,或者说更广义的“自营+佣金”混合模式,正在积...

得物花钱买花:消费行为背后的社交密码

得物“花钱买花”这一现象,表面上看起来像是对平台的营销策略的一种解读,实际上蕴含着对当代消费文化、社交关系以及个人价值表达深刻的反映。得物作为一个以潮流单品交易为主的平台,其“花钱买花”模式并非单纯的...

得物余额提现到账要多久

得物平台的余额提现流程涉及多重系统交互与风控机制,实际到账时间受平台审核机制与银行清算规则双重影响。平台方在用户提交提现申请后,需完成身份验证、交易合规性校验及资金划拨指令生成,这一过程通常在10-3...

">

">">

套花呗的本质是利用系统漏洞或技术手段突破平台风控规则,通过非授权方式获取超出正常额度的信用额度。这种行为通常涉及多层操作,例如通过虚拟身份注册多个账户,借助第三方工具模拟消费场景,或利用不同平台间的规...

套现回收商家:违法风险解析

该问题本质上不是一个简单的法律二元判断,它更涉及到资金流转的真实性、交易的经济动机以及法律对“流通目的”的监管。从法律风险的角度切入,关键在于该交易的最终用途和呈现的“假交易”性质。当资金来源于非正常...