网贷平台图标解码:视觉信任密码

网贷平台图标大全的构想,本质上不是一个视觉素材的汇集,而是一面折射数字信用体系的复杂棱镜。我们不能将其理解为简单的品牌LOGO集合,因为它背后的设计逻辑,是关于“信任建构”的工程学体现。在虚拟金融领域,图标的出现往往伴随着一系列精密的心理暗示:简洁的几何线条代表效率,可信赖的色彩搭配(如蓝色系)试图传递监管的稳定感,而任何圆角处理都旨在弱化金融操作的冰冷,增加人情味。这种视觉策略极具迷惑性,它将复杂的法律合同、多变的市场风险,压缩进一个扁平化、高度可识别的图形符号中。因此,任何试图以“图标”为载体的知识图谱,都必须警惕这种视觉上的扁平化叙事,深挖符号背后隐藏的金融结构和风险权重。

深入分析这些平台图标所构建的视觉信任链条,其核心在于对“可得性”和“合法性”的集体心理锚定。成功的网贷平台往往会巧妙地将自身的图标设计与广为人知的信任标志(如银行的徽章、官方的认证标识)进行无缝融合,形成一种视觉上的“搭便车”效应。用户看到的不是一个独立的品牌标识,而是一个由多个既有权威符号叠加形成的“合成信任体”。这种视觉叠加的最终目的,是降低用户的认知摩擦,让用户在不进行深度尽职调查的前提下,仅凭表面的美学和色彩,就判定其金融服务的门槛已经通过。真正专业的分析,必须能剥离掉图标表面的修饰层,识别出这些视觉元素所对应的底层风控模型和资金流向路径。

从更宏观的金融系统视角审视“网贷平台图标”,我们看到的实际上是不同运营模式的信号载体。它们绝非铁板一块。有些图标代表着资源整合型的金融科技公司,其品牌设计会强调“生态”、“合作”等关键词,暗示其资金来源是多元且合规的;另一些则可能采用极度极简、神秘化的风格,试图构建一种“小圈子”、“高端定制”的错觉,而这种高度缺乏透明度的视觉化,往往是风险最高的预警信号。因此,一个可靠的平台图标大全,不应是分类学的罗列,而应成为一个基于“透明度指数”和“信息密度”的风险分级模型。只有当一个平台的图标能够清晰、无冗余地传达出其底层业务逻辑和监管合规状态时,我们才能勉强称之为具有参考价值。

最终,将整个议题提升到消费主义金融批判的高度,我们必须意识到“图标大全”本身存在的伦理困境。它将本应属于风险教育、合规指引的复杂知识,简化成了一张图鉴,这种简化过程本身就是一种误导。对于任何试图依赖这些符号进行决策的个体而言,更高级的判断能力才是唯一的防护栏。与其收集图标的视觉信息,不如建立一套多维度的验证系统:系统性地追溯其运营主体是否接受了主流金融监管的实质性审计;去考察其用户群体和资金流转的真实生态,而非被其高饱和度的色彩所迷惑。任何只停留在“图标识别”层面的知识集合,最终都会沦为消费者风险认知上的终极陷阱。

相关文章

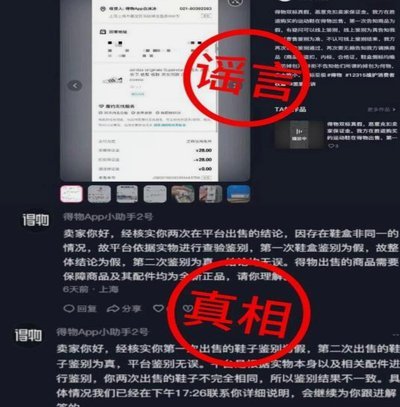

得物平台值得信任吗

得物App,作为国内领先的潮流文化社区与二手交易平台,近年来凭借其独特的社区氛围和高效的交易机制迅速崛起。然而,随着用户规模的扩大,关于其是否为“正规平台”的质疑也随之而来。要回答这一问题,我们需要从...

美团月付取现的商家如何办理

随着互联网金融的普及,许多商家为了拓宽融资渠道,会考虑使用美团月付这样的服务。然而,在使用过程中,如果商户决定终止合作或调整资金使用策略时,取消美团月付取现是重要的一步。对于想要取消美团月付取现的商家...

羊小咩便荔卡可以提现吗?详解提现条件与限制

关于“羊小咩便荔卡”的提现问题,首先需要明确的是,“羊小咩便荔卡”并非一个广为人知或得到官方认可的产品名称。因此,在讨论其提现能力之前,有必要澄清一下背景信息。 假设“羊小咩便荔卡”指的是某种支付...

花呗套花呗的风险与真相

信用卡循环信贷的本质并非简单的资金挪用,而是一个复杂的债务管理周期,它要求用户对自身负债能力和现金流的缺口有极度的精确预判。当用户谈及“花呗套花呗”的模式时,实际上讨论的核心是一个利用信用额度进行短期...

为何借不到钱?背后真相

“借不出来钱”背后,常常并非单纯的信用问题,而是对个人财务状况、风险承受能力以及社会信用体系的深刻反映。这种现象的根源,往往在于人们对自身财务状况的低估,以及对未来收入来源的不确定性。许多人将贷款视为...

得物APP如何安全提现到支付宝步骤指南

1. **理解背景与功能**:得物APP作为一个专注于潮流文化的购物平台,在用户中拥有广泛的支持。对于用户来说,完成交易后 2. **官方指南概览**:首先登录得物APP进入个人中心,找到“我的钱...